支付“國家隊”出手,已拿下2億用戶,成支付寶微信支付最大對手

根據iResearch數據,2013年第三方移動支付市場規模才1.2萬億,到2018年卻到了190.5萬億,翻了158倍。2019年前三季度152萬億,預計全年超過200萬億。第三方移動支付市場在這6年裡,取得如此高速的發展,核心在於線下市場的擴展。以往都只是在電商網站購物才用到,但是現在吃飯、出行、娛樂、購物等等場景,都普及了移動支付。現金和銀行卡正在慢慢被拋棄,中國正在進入無現金社會。

來源:公關圈

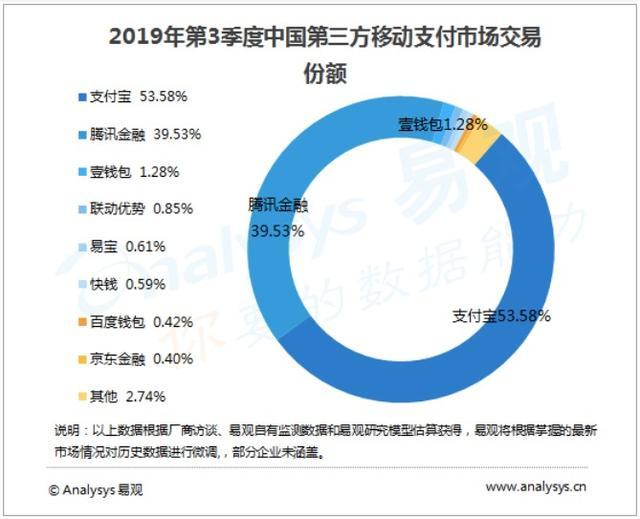

說到中國的第三方移動支付市場,馬雲和阿里的貢獻是最大的。2004年,淘寶發展迅猛,卻苦於支付方式麻煩,於是想和銀聯合作,結果被拒絕了,於是,馬雲推出了支付寶,沒想到伴隨著電商的快速發展,支付寶也是迎來了爆發,成為第三方移動支付市場的絕對老大。當然,馬化騰動作也很快,在2005年就推出了財付通,只不過沒有電商的支付場景,導致發展一直很緩慢,直到2014年微信支付推出,才打了一個翻身仗。如今支付寶和微信支付的份額加起來為93.11%,處於絕對的優勢。

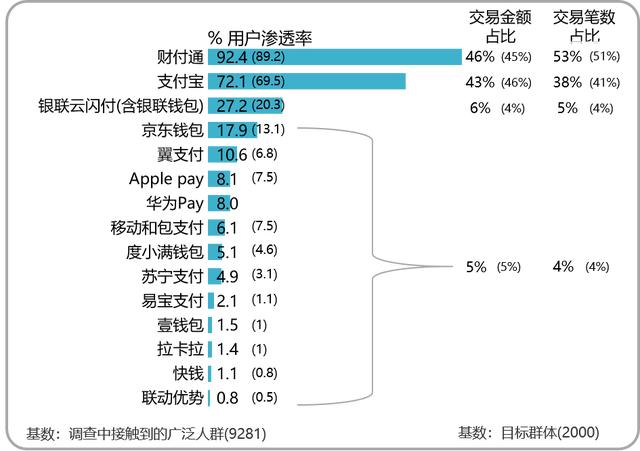

據了解,目前移動支付用戶規模約10.5億,在網民中的滲透率96.9%。第三方支付佔比達到了61%,銀行卡和信用卡支付為23%,現金支付只剩下14%。由此可見,移動支付已廣泛滲透入居民生活的日常,承擔了約一半的日常消費支付。而在巨頭里面,財付通的滲透率高達92.4%,支付寶的滲透率為72.1%,支付寶主要是在三線低級別城市的滲透水平低。

從上面的圖表中可以看到,除了財付通和支付寶,還有一個支付巨頭滲透率達到了27.2%,它就是新崛起的支付黑馬銀聯雲閃付。根據中國銀聯公佈的數據,在2019年9月,其用戶數量就突破了2億,彼時成立不到2年時間。從1億到2億,用了不到10個月,成長非常迅速。從用戶數量上來看,銀聯雲閃付就要與支付寶、微信支付形成三足鼎立之勢。

公開資料顯示,雲閃付在2017年12月推出,由央行牽頭,攜手各大商業銀行、支付機構共同發布,據了解,當時有17家商業銀行負責人,14家區域性銀行負責人助陣,陣容非常強大。強大的國家隊背景,讓雲閃付從誕生就備受關注。畢竟,作為支付的主要機構,如今市場卻被支付寶和微信給搶了,這肯定是不行的。

作為後起之秀,為什麼搶占市場,雲閃付開啟了瘋狂“撒錢”模式,直接拿出20億補貼用戶,什麼“一分錢乘公交”,“便利店購物返現”,乘坐地鐵半價“等等,這種補貼策略很成功,用戶很快突破百萬。2018年,雲閃付更加瘋狂,營銷費高達百億,聯合各家商業銀行、線下商戶、線上電商,在“62節” 、“雙11”、“雙12”中瘋狂補貼,來吸引用戶使用。到當年的11月,雲閃付的用戶量就突破了1億,可以說是大獲成功。

進入2019年來,銀聯依舊沒有停止撒錢,配備80億營銷費用,準備完成新增用戶1.5億的目標,從現在來看,目標已經提前完成了,預計2019年用戶量將突破2.2億。這樣的增長速度令支付寶和微信支付都側目。

不過,很多人說銀聯這種撒錢方式,短時間內確實可以提高用戶量,但是有多少留存呢?很多用戶都是來薅羊毛的,比如1分錢坐公交,等補貼活動一結束,很多人就卸載了雲閃付APP,接著用微信或者支付寶。這兩大工具已經讓消費者養成了習慣,銀聯想搶占他們的客戶還是比較難,畢竟中國銀聯沒有一個給到用戶選擇的理由。

為此,銀聯也做了很多營銷活動,來加強消費者的認知,其中最多的就是主打”省錢“,從毛不易的”一毛都不容易“,到後來的”還信用卡,沒有手續費“。還有就是主打”支付快“,不用打開APP就可以支付,主張比微信和支付寶更加方便。再到後面,又打起了感情牌,提出了”付出必有回報“的主張。銀聯在想盡辦法找到自己與微信和支付寶的區別,總體上來說,是一個非常努力的品牌。

依筆者來看,論財力,阿里和騰訊都不比銀聯弱,要比砸錢,他們也是可以的。銀聯通過花錢拉客戶,最終還是要想辦法留下他們才行,雖然有轉賬、還款等不需要手續費的優勢,但這些都不是最主要的消費場景,日常的吃喝玩樂,購物才是重中之重,如果不能拿下這些場景,銀聯注定是無法撼動支付寶和微信支付的地位。另外,如今支付寶和微信支付都在推廣刷臉支付,銀聯明顯在步驟上跟不上,一旦大家習慣了兩家的刷臉支付,那對銀聯來說將是更大的打擊。只能說銀聯錯過了最佳的成長時機,想通過砸錢追上沒那麼容易了。

.png)