.jpg)

生鮮電商行業競爭力優勢分析及中國生鮮零售額增速情況

據中研產業研究院發布的《2020-2025 年中國生鮮電商行業競爭格局與投資風險預測報告》統計數據顯示

來源:WuZhiCong

生鮮電商行業競爭力優勢分析

一、行業地位分析

我國是生鮮農產品生產大國,產量大、品種多,但生鮮農產品具有易腐爛、難貯存、受氣候影響較大,且物流發展水平落後,使得人們並未完全構建起對生鮮產品的信賴機制。但龐大的網民基數以及膨脹的購物需求,使得網上購物成為形勢所趨。因此,在順應我國對安全的有機食品的強烈訴求的背景下,只要準確定位,運用恰當的營銷策略,生鮮電商的發展前景必將廣闊。

隨著80、90後的成長,新一代的中年主要消費群體的形成,讓生鮮電商具有很大的發展空間。這部分新生消費者更加習慣於網購生鮮產品,基於生鮮產品的家庭屬性,與高頻率的購買頻次,隨著互聯網與相關技術的快速成長,新興消費群體的逐漸形成,生鮮電商交易額逐年上漲,生鮮電商交易額在電商交易總額中佔比已經從2014年的0.12%上升至0.65%。

圖表:2014-2018年中國生鮮電商交易額在電商交易總額中佔比

資料來源:中研普華產業研究院

二、行業整體競爭力評價

生鮮賽道規模過萬億,且流通渠道中農貿市場佔比超過50%,新業態替代趨勢必然,行業存在變化契機。生鮮業務具有高頻、剛需、廣覆蓋人群特點,是流量入口型業務。

1、賽道廣闊,替代趨勢明顯

生鮮行業規模5萬億,超市、電商渠道替代趨勢明顯。隨著我國人民生活水平的提高,生鮮產品的需求日益增加,根據歐睿數據,2018年市場規模達到4.93萬億,同比增長5.3%。目前我國生鮮交易仍然以農貿市場為主,渠道份額佔比過半。從發展趨勢看,農貿市場渠道份額不斷萎縮,而18年超市和電商渠道份額較12年分別提升3.0和1.5pct,後者儘管整體佔比仍然不足3pct,但增速迅猛,替代效應顯著。農貿市場渠道流通效率低,購物環境存在較大提升空間,發達國家農貿渠道份額普遍僅為20-30%。隨著我國“農改超”政策進一步推進,農貿市場渠道份額持續下降,新渠道加速崛起成為必然。

圖表:2012-2022年中國生鮮零售額及增速情況

資料來源:華創證券

2、流量入口型業務

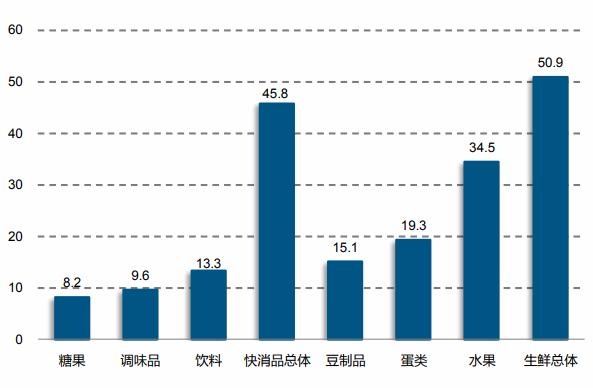

生鮮具有高頻、剛需、全人群覆蓋的特點,是優質的流量入口。生鮮產品包括蔬菜、肉禽蛋、水產、水果等,包含人們一日三餐食材需求,因此採購頻率高,需求確定,並且雖然不同年齡人群可能選擇渠道會有不同,但對於生鮮的需求是不可缺少的。從購買頻次看,生鮮整體的購買頻次達到51次/年,甚至超過快消品總體的消費頻次。因為生鮮優秀的聚客效應,無論是對線下的超市還是線上的生鮮電商而言,都具備成為優質流量入口的潛力。

圖表:生鮮產品與其它產品年購買頻次對比情況

資料來源:中研普華產業研究院

.png)